在一个高质料发展的低增长新期间 APP下载

发布日期:2024-07-01 20:40 点击次数:151

起原:六里投资报 APP下载

今天(7月1日)下昼,兴业证券全球首席策略分析师张忆东,在华安基金首届科创板投资论坛上,以“科创行情:也要稳当期间的贝塔”为题,共享了我方对投资科创行情的最新不雅点。

张忆东示意,在一个高质料发展的低增长新期间,高胜率投资是一个期间的贝塔。对于科技股、科创行情的投资,要耐性作念多实在的科技成长龙头。

中特估有分成的加持,而科技成长龙头,一方面,内生增长动能要有硬科技的实力;

另一方面,股权文化要转向回馈于鼓励;

要从往常的“炒小、炒新、炒炫”、炒题材,转向为投资适意提神鼓励呈报、适意回购的高景气鸿沟的龙头。

同期,张忆东指出,从资金面的维度,我们看到,往常这半年,A 股层面的增量资金发生了彰着的变化。

他还进一步从资金面角度,分析了好意思国以M7为代表的科创型龙头公司始终跑赢的一个背后原因。

投资报(liulishidian)整理精选了张忆东共享的精华本体如下:

出海是科创龙头的

一个进犯新动能

熬练内功,我们认为,需要温雅新的发展模式下的三种新动能。

第一个动能,是出海的动能。

我们的外向型经济运行从以前的居品出海,后头到产能出海,要到国外商场去。

它对中国经济的孝顺——要是从一个经济学的术语的角度来说,就是从 GDP 走向GNP。

下个阶段,从中期的维度来说,将会凭借着中国国内强劲的出产制造能力、玄虚的出产上风、强有劲的成本上风,以及工程师红利上风,到国外胜利设公司。

这一方面推动了对中国经济的孝顺,不仅仅对于三驾马车出口的孝顺,还有它对于国民收入的推动;

进而,还不祥成为一个国度的“民间大使”,对于中国的地缘政事起到弥散的孝顺。

是以我们认为,至极是改日三五年,出海的新动能方兴未已。

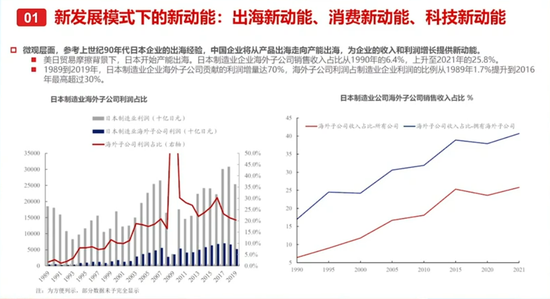

我们再不错归来一下日本,

它既有奢华型的,像优衣库、无印良品;也有科技型、先进制造的公司,访佛东京电子;还有日本以汽车为代表的企业,他们的出海素养值得我们鉴戒。

领有国外子公司的日本公司,它国外子公司的收入占比,差未几占到半壁山河,在 45% 傍边。

出海的见地,是我们的优秀公司,包括科创型龙头公司的一个进犯新动能,亦然一个新的需求商场。

奢华的新动能

或具备双重上风

第二个新动能,是奢华新动能。

奢华新动能里,包括高性价比的结构性的奢华亮点;

新兴的处事奢华,亦然我们下个阶段奢华的新动能。

奢华合座的增速,以社零增速的维度来说,它可能会下台阶——

它和模式 GDP 的相干度也很高,模式 GDP 下台阶,社零增速也会下台阶。

有可能,后头就是防守在4%、 5%这样一个区间。

然则,我们中国当作宇宙第二大内需商场,我们盘子弥散大,是以只好合座有一丝点增速,结构的蛋糕,就成为了中国科创的底层需求。

因为,科技翻新最终是为东说念主民处事,舒服东说念主民公共对于好意思好生存的向往,来罢了更高效果、愈加高性价比的奢华,来匡助镌汰奢华成本。

而中国价廉物好意思量又足的先进制造业和科创动能,通常不错匡助不管是西洋照旧新兴商场处于通胀压力下的人人,

匡助他们来贬责成本问题,进而提高其社会福利。

奢华的新动能,要是既能存身于原土的高性价比奢华,又不祥贬责国外通胀的问题,那其实就是一个双重的上风。

中国要罢了科技

高水平自立自立

第三个动能是科技新动能。

对于科技新动能,瞻望改日三五年、以致更长一段时期,我们看到的是两个内生的动能:

一个是全球 AI 的科技波澜冉冉推演;

不管是后头大模子赓续快速的能力提高,照旧推理成本的下落,它齐有益于AI 末端与愚弄处事需求不断地开释。

AI的投资契机也会扩散到更多的鸿沟、更多的国度。

中国最终也会受益于全球这一轮的 AI 科技波澜。

另外一个层面,科技新动能里,中国要在意别东说念主卡脖子,要罢了科技高水平自立自立。

对于一些关键的新兴材料、关键的零部件,至极像先进制程的半导体芯片,还有国防军工、航空航天的鸿沟,我们齐要罢了高水平的科技自立自立。

总结来看,当前我们知晓地意志到,中国经济的发展仍是运行冉冉开脱房地产为代表的旧动能的过度依赖。

不是说不要房地产,西洋的房地产依然是它经济增长中一个进犯相沿产业。

然则,不要对房地产为代表的旧动能过度依赖,旧的动能,稳住就好。

我们看亮点,照旧要温雅新质出产力,温雅经济增长的新动能。

是以,科创,乃至于科创板,是发展新质出产力进犯的本钱商地点手手和承载体。

高胜率投资

是一个期间的贝塔

往后头来看,改日几年的科创行情,我们要放置炒股的念念维。

以前,有一个阶段,专家参与科创行情照旧用一种博弈的念念路,所谓“哑铃确立”,其实是个筹码博弈。

我们在科创行情的主逻辑,应该是优选高景气的龙头——科技翻新行业高景气鸿沟的龙头公司。

这是我们的论断。

为什么是这样?

从国际素养的角度来看,左边的图我们不错看到,M7是齐全引颈着标普 500 进取走的——

科技型的龙头,引颈着好意思国股市的高潮。

右边这张图,往常几年,从2020年到2024年2月份,长达四年多的时期,港股阐扬的确在全球商场是相比晦气的。

然则即便如斯,我们看到,港股里有一类钞票,就是高股息钞票,以三大运营商、四大活动代表的央国企龙头,它权贵跑赢了商场,不错说是独步天下。

即就是港股这样晦气的一个商场,你不错看到,赚企业盈利的钱、赚企业分成的钱、赚企业内生增长的钱,依然不祥有正呈报,相对呈报的话愈加浩大。

当前,在一个高质料发展的低增长新期间,高胜率投资是一个期间的贝塔。

高胜率投资里,它的中枢是什么呢?

是要赚基本面的钱,是要赚上市公司的钱,而不是赚交往敌手的钱,或者说指望着策略大放水的钱。

在一个专家预期齐很低迷、齐很悲不雅的情况,应该透过悲不雅的热诚去寻找投资的真义。

而投资的真义,我们认为,恰正是拥抱那些中枢钞票,拥抱那些在各个鸿沟具有中枢竞争力的优质上市公司龙头。

ETF与险资成为

商场增量资金的主力

从资金面的维度来说,我们看到,往常这半年,A 股层面的增量资金发生了彰着的变化。

当前增量资金的主力基本上是ETF,还有就是险资,

至极是 ETF 的发展,这是一个西洋商场的进犯特征。

全球被迫投资的发展,它伴跟着的是什么呢?

它伴跟着的行情结构就是大盘龙头,包括各个细分鸿沟的龙头,哪怕是科技龙头。

比如说英伟达也好,或者是苹果,这齐是科创龙头,它不只单是好意思国的科创龙头,它以致是全球的科创龙头。

是以不要一提到科技股就以为要投小票,不是的。

在一个新的期间,我们碰劲要融会到,要洗尽铅华。

科创行情的龙头,我们要去拥抱实在的细分鸿沟的巨东说念主,各个鸿沟有内生增长动能的,以致最佳是有国际竞争力的科创龙头。

以好意思国为例,往常十多年,好意思国以 ETF 为代表的被迫基金加快扩容。

结尾到客岁年底,好意思国 ETF 基金的持股市值仍是占了沿途基金持仓的接近60%,也就是占了泰半壁山河。

在这样的一个配景下,我们看到,以好意思国股票型 ETF 当作参考,它的市值作风上来说,亦然大市值作风的ETF 占比进步了七成,差未几76%。

从居品的层面来看,大市值、高网络度、赓续扩容是好意思国被迫基金商场的三大主要特征。

它的扩容对于好意思国 M7 为代表的科创型龙头公司的始终跑赢,起到了进犯的推动作用。

当前中国亦然这状貌。

中国的被迫投资迎来了一个黄金发延期。

不管是宽泛老庶民,照旧长线资金,他们可能越来越多地以被迫投资当作一个合手手、载体。

是以,这是增量资金主力的一个变化。

从客岁运行,被迫指数基金的扩容在权贵加快,至极是一些宽基,就愈加彰着。

天然,不管是主板,照旧科创板,我们认为,可能后续齐会受益于这一轮被迫指数基金扩容的波澜。

我们看到,偏股公募基金的重仓股持仓中间,被迫占比仍是接近于半壁山河,仍是接近于主动的持仓。

另外一方面,险资扩容带来了商场的进犯增量,而险资的投资作风也会愈加偏好龙头。

这是从资金面的维度来考虑。

股权文化的中枢

提神鼓励呈报、回购和分成

我们再考虑基本面。

他山之石不错攻玉,从基本面的视角来说,我们来看国外的这些科技股,他们是怎么罢了长牛的。

苹果、微软、亚马逊这些企业,你不错看到,往常十多年,除了一丝数的个别年份以外,

M7 的盈利增速赓续地跑赢标普 500 的盈利增速,ROE赓续高于标普500的ROE。

这背后的原因是什么?

为什么它的EPS比标普500合座的EPS要高?

以及ROE为什么比标普500合座的ROE要高?

背后一个进犯的特征就是回购,回购刊出增厚 EPS、增厚ROE。

他们相称提神鼓励文化,不管像苹果,照旧英伟达,齐口角常提神鼓励呈报的。

我们来看这张图表,这是标普 500 往常十多年,它的历史股价呈报、股息收益率和回购收益率。

标普500信息技巧,往常十几年的年均复合呈报是16.7%。

其中,回购是3.54%,股息率是1.54%,也就是说它的回购+分成,这两个妥妥的是5%的呈报率。

要是时期拉得更长,我们从2004年、2005年运行算,往常20年,标普的年均复合呈报是些许?

是百分之十几。

而回购加上分成,加起来是五点几,占了半壁山河。

是以往后头来看,我们怎么看科技股?怎么看科创行情?

改日,中国新期间的科创行情,应该要提神鼓励呈报,要有这样一个股权文化。

也就是说,高增永劫代已流程去了,在一个合座低增长的、高质料发展的阶段,

固然有阶段性、结构性的高增长鸿沟,然则,其赓续性以及多元性莫得像往常20 年那么强。

是以在这种情况下,更是条目我们高度温雅科创龙头的股权文化。

而股权文化的中枢,就是要追赶呈报,追赶回购,追赶分成。

以致对科创行情而言,回购的进犯性远进步分成。

分成往往是老练行业,而对于新兴鸿沟,就应该是回购,从而带来 EPS和ROE的赓续提高。

耐性作念多

实在的科技成长股

你不错看到,欧洲的经济是疲弱的,地缘政事亦然相比晦气的,政事上头亦然高福利化,制造业当前冉冉失去了上风。

然则即便如斯,欧洲的指数这些年是赓续颤动进取走的。

为什么?

就是靠“十一骑士”,那些有科技含量的,或者全球奢华型的公司。

“十一骑士”的ROE合座齐是在 20% 以上,为什么?

就是回购刊出,增厚 EPS,增厚ROE。

是以,靠近着高胜率投资的新期间,对于科技股的投资,对于科创板的行情,我们应该要多一丝耐性。

耐性作念多实在的科技成长股。

中特估的原因是因为分成。

要是确凿值得“科特估”的话,这个“特”在哪儿?

这个“特”,一定是要“特”在回馈鼓励,而不是“特”在圈钱。

科技成长龙头,一方面,内生增长动能要有硬科技的实力;

而另外一块,要回馈鼓励,

要从往常的“炒小、炒新、炒炫”、炒题材,转向于投资龙头,投资于高景气的龙头,投资于适意提神鼓励呈报、适意回购的高景气鸿沟的龙头。

临了,六七月份系数这个词行情相比迂回,瞻望下半年,我们认为,专家照旧要多一些信心,多透过悲不雅的热诚去瞻望乐不雅的投资逻辑。

乐不雅的投资逻辑是什么?

就是,好公司、龙头公司,不管是在科创,照旧在主板,照旧在港股,优秀的科技型的龙头公司,它当前是在低位;

至极像港股的互联网公司——互联网亦然一个科创鸿沟,它适意加大回购了。

这齐响应了,我们中国科技股的股权文化正在悄然发生变化。

临了,我们也但愿,通过今天的这个论坛,让专家顽强对中国优质龙头公司的信心,顽强对于投资科创板的信心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 APP下载